July 22, 2025

04:34

980

79

Pengantar

Dividen merupakan salah satu bentuk keuntungan yang dinanti-nanti oleh para pemegang saham.

Namun, di balik pembagian keuntungan tersebut, terdapat kewajiban perpajakan yang tidak boleh diabaikan.

Artikel ini akan membahas secara komprehensif mengenai pajak dividen pada Perseroan Terbatas (PT) kapan dikenakan, kapan bisa dibebaskan, hingga dampaknya jika diabaikan.

Pengertian Pajak dan Dividen

Dividen adalah pembagian keuntungan perusahaan kepada pemegang saham berdasarkan jumlah saham yang dimiliki.

Sementara itu

pajak dividen adalah pajak yang dikenakan atas pendapatan yang diterima oleh pemegang saham dalam bentuk dividen tersebut. Pajak ini menjadi bagian dari PPh (Pajak Penghasilan).

Dasar Hukum Pajak dan Dividen

Beberapa regulasi yang mengatur pajak atas dividen di Indonesia antara lain:

Kaitan Pajak dengan Dividen Saham

Dividen saham merupakan bentuk pembagian dividen yang dilakukan bukan dalam bentuk uang tunai, melainkan dalam bentuk saham baru.

Meskipun terlihat seperti “gratis”, dividen saham tetap dianggap sebagai penghasilan dan bisa dikenakan pajak tergantung pada kondisi dan status wajib pajak yang menerima.

Misalnya, jika pemegang saham merupakan entitas luar negeri, maka dividen saham bisa dikenakan pajak penghasilan (PPh Pasal 26).

Namun, bagi Wajib Pajak Dalam Negeri (WPDN), dividen saham umumnya tidak langsung dikenakan pajak sampai saham tersebut dijual kembali dan menghasilkan capital gain.

Kapan Pajak Dividen Dikenakan?

Pajak dividen dikenakan dalam kondisi berikut:

- Dividen dibagikan kepada individu atau badan yang tidak memenuhi syarat pembebasan.

- Penerima dividen adalah Wajib Pajak Luar Negeri tanpa Perjanjian Penghindaran Pajak Berganda (P3B).

- Dividen tidak diinvestasikan kembali di Indonesia sesuai ketentuan UU HPP.

- Dividen berasal dari luar negeri dan tidak direpatriasi ke Indonesia.

Kapan Pajak Dividen Dibebaskan?

Pembebasan pajak dividen dimungkinkan dalam beberapa situasi, antara lain:

- Dividen diterima oleh Wajib Pajak Orang Pribadi Dalam Negeri dan diinvestasikan di Indonesia dalam jangka waktu tertentu (UU HPP).

- Dividen berasal dari dalam negeri dan dibagikan kepada Wajib Pajak Badan Dalam Negeri dengan kepemilikan minimal 25% (tidak dikenai PPh).

- Dividen yang diterima dari luar negeri dan direpatriasi serta diinvestasikan kembali sesuai ketentuan dalam PMK No. 18/PMK.03/2021.

Tarif Pajak Dividen PT

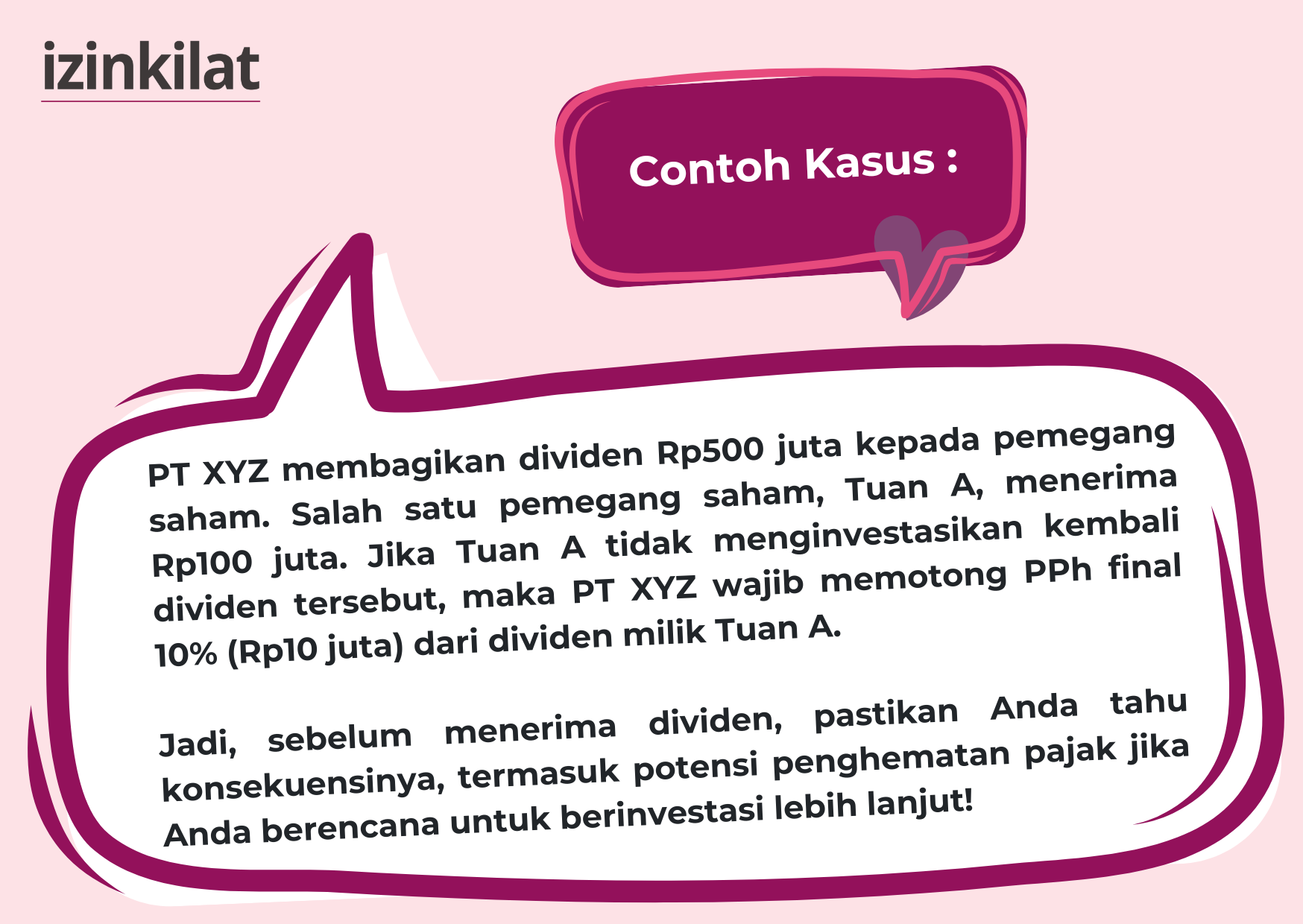

Tarif pajak atas dividen bergantung pada status penerima dan asal dividen:- Wajib Pajak Orang Pribadi Dalam Negeri : 10% final atau sesuai tarif progresif jika tidak diinvestasikan.

- Wajib Pajak Badan Dalam Negeri : Tidak dikenai pajak jika memiliki minimal 25% kepemilikan.

- Wajib Pajak Luar Negeri : 20% atau sesuai tarif P3B jika berlaku.

Risiko Jika Tidak Bayar Pajak Dividen

Ternyata, jika Dividen tidak dibayarkan, ada risikonya juga. Berikut adalah risiko yang terjadi jika Dividen tidak dibayarkan pajaknya :

- Denda dan Sanksi Administratif : Termasuk bunga keterlambatan.

- Pemeriksaan Pajak : Potensi pemeriksaan yang dapat merugikan reputasi perusahaan

- Kehilangan Insentif : Jika tidak memenuhi syarat investasi, pembebasan bisa dicabut.

Kapan Waktu yang Tepat untuk Bayar Pajak Dividen?

Pajak atas dividen biasanya harus dibayar dan dilaporkan:

- Paling lambat tanggal 10 bulan berikutnya setelah dividen diterima (untuk pembayaran).

- Dilaporkan dalam SPT Tahunan untuk Wajib Pajak Orang Pribadi atau Badan.

Untuk dividen yang diinvestasikan, pembuktian investasi harus dilakukan sesuai ketentuan agar dapat memanfaatkan pembebasan pajak.

Kesimpulan dan Penutup

Pajak dividen memang tidak selalu menjadi kewajiban mutla ada celah pembebasan yang bisa dimanfaatkan secara legal.

Namun, setiap pemegang saham wajib memahami kondisi, risiko, dan ketentuan perpajakan yang berlaku. Dengan memahami aturan mainnya, Anda tidak hanya bisa menghindari sanksi, tetapi juga memaksimalkan keuntungan dari dividen yang diperoleh.

Penulis : Prisca Kesuma Wardhani