TOK! Jika Anda berencana mendirikan PT atau CV karena mengira masih bisa menikmati tarif Pajak UMKM Final sebesar 0,5%, sekarang saatnya berhenti sejenak dan memastikan informasi yang Anda miliki sudah benar.

Masih banyak pelaku usaha yang beranggapan bahwa semua badan usaha dengan omzet kecil otomatis berhak menggunakan tarif Pajak UMKM 0,5%.

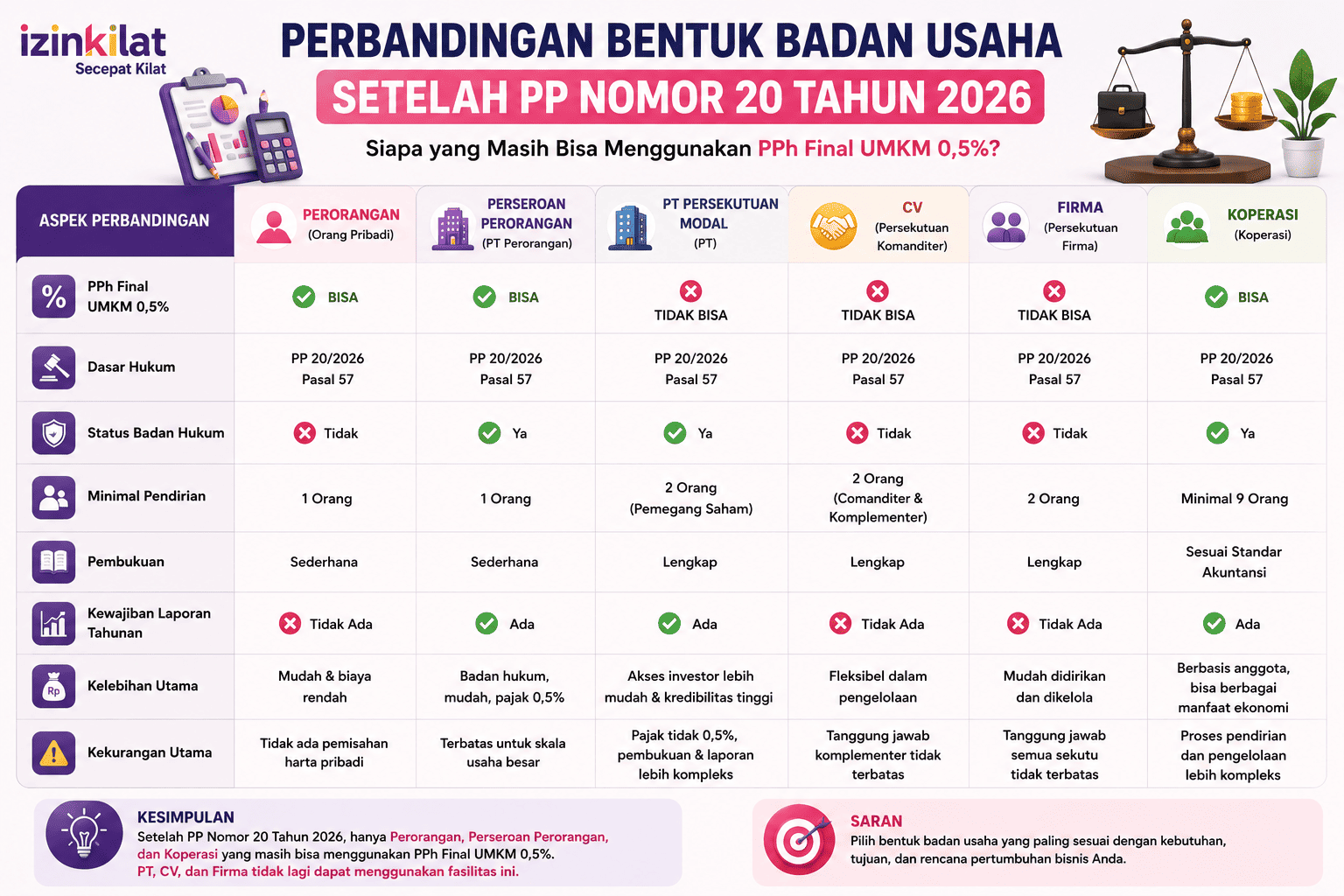

Padahal, ketentuan tersebut telah mengalami perubahan. Berdasarkan ketentuan terbaru, fasilitas Pajak Penghasilan (PPh) Final UMKM tidak lagi dapat digunakan oleh PT Persekutuan Modal maupun CV.

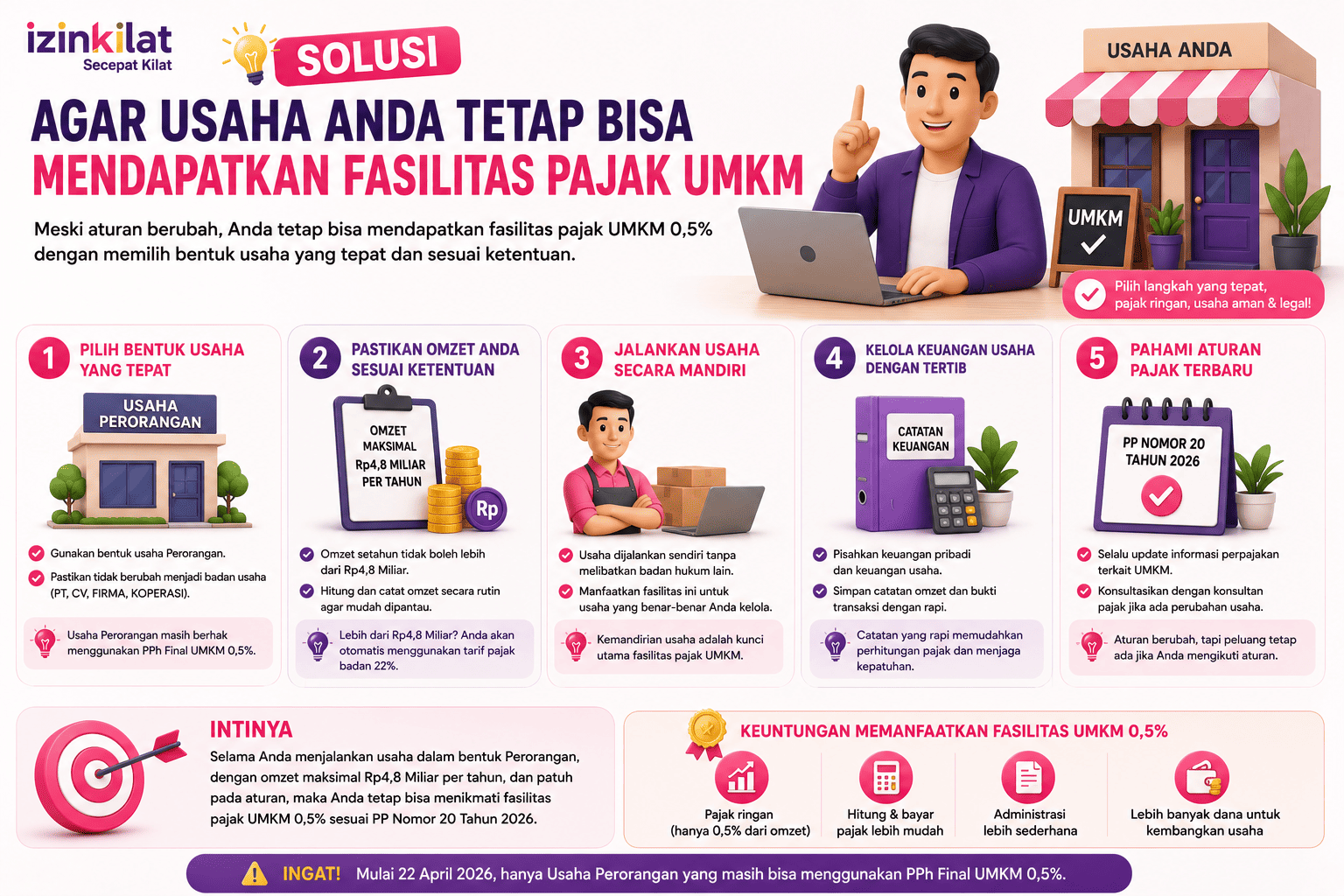

Fasilitas tersebut kini hanya dapat dimanfaatkan oleh Wajib Pajak Orang Pribadi dan Perseroan Perorangan (PT Perorangan) yang memenuhi persyaratan.

Kesalahan memilih bentuk badan usaha sejak awal dapat berdampak pada besarnya pajak yang harus dibayar setiap tahun.

Bahkan, banyak pelaku usaha baru yang baru menyadari perbedaannya setelah perusahaan berdiri dan kewajiban perpajakan mulai berjalan.

Melalui artikel ini, Anda akan memahami secara sederhana siapa yang masih berhak menggunakan Pajak UMKM 0,5%, mengapa PT dan CV tidak lagi dapat menggunakannya, bagaimana perbedaan beban pajaknya, serta bentuk badan usaha apa yang sebaiknya dipilih agar sesuai dengan kebutuhan bisnis Anda.

Apa Itu Pajak UMKM?

Sebelum membahas lebih jauh, mari pahami terlebih dahulu apa yang dimaksud dengan Pajak UMKM.

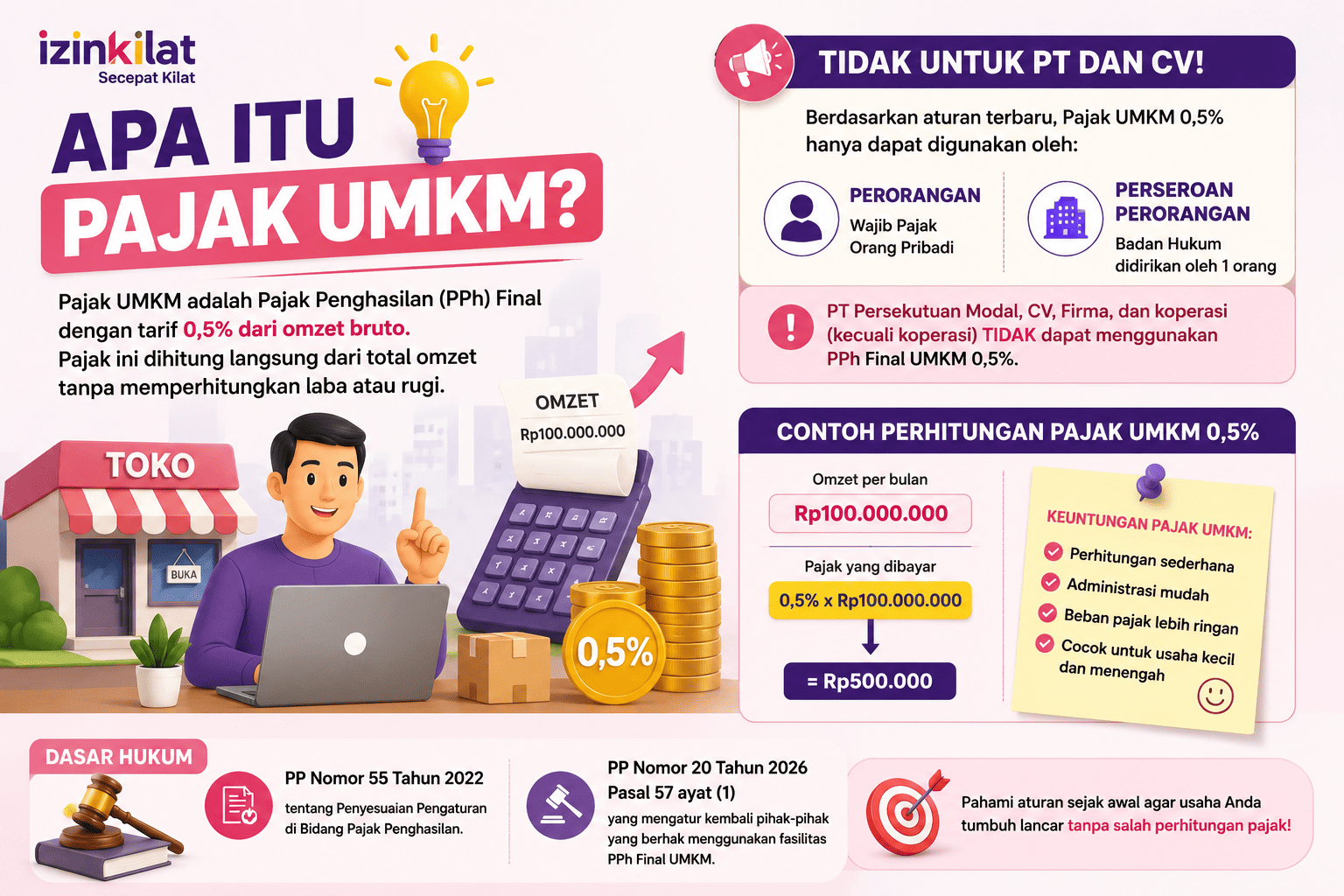

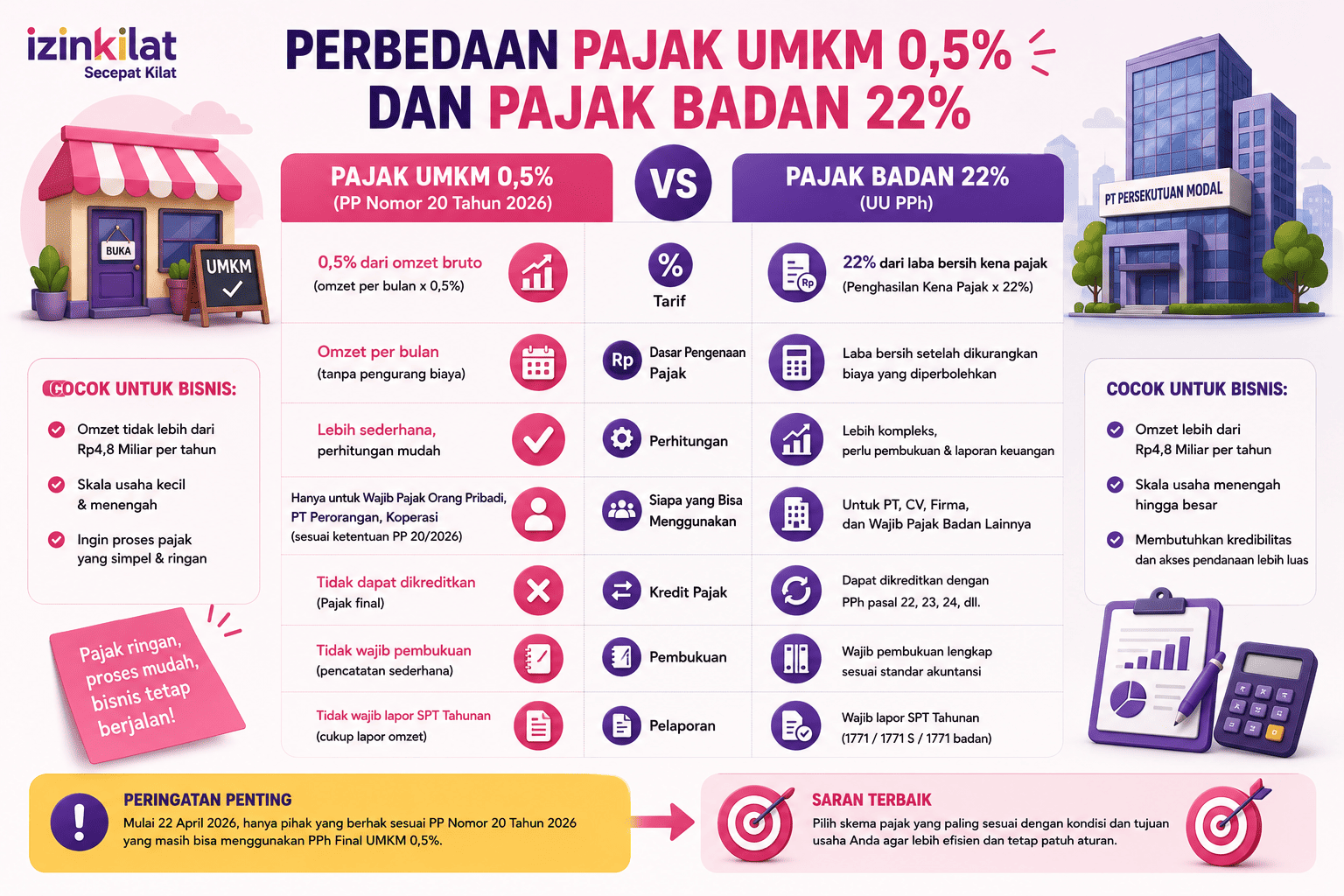

Pajak UMKM merupakan penyebutan yang umum digunakan masyarakat untuk Pajak Penghasilan (PPh) Final dengan tarif 0,5% dari omzet bruto.

Artinya, pajak dihitung langsung dari total omzet usaha tanpa memperhitungkan laba atau rugi.

Sebagai contoh, apabila omzet usaha dalam satu bulan mencapai Rp100.000.000, maka besarnya PPh Final yang harus dibayar adalah:

Rp100.000.000 × 0,5% = Rp500.000

Perhitungan ini jauh lebih sederhana dibandingkan mekanisme Pajak Penghasilan Badan yang menggunakan laba bersih sebagai dasar penghitungan.

Aturan mengenai fasilitas ini diatur dalam Peraturan Pemerintah Nomor 55 Tahun 2022 mengenai penyesuaian pengaturan di bidang Pajak Penghasilan.

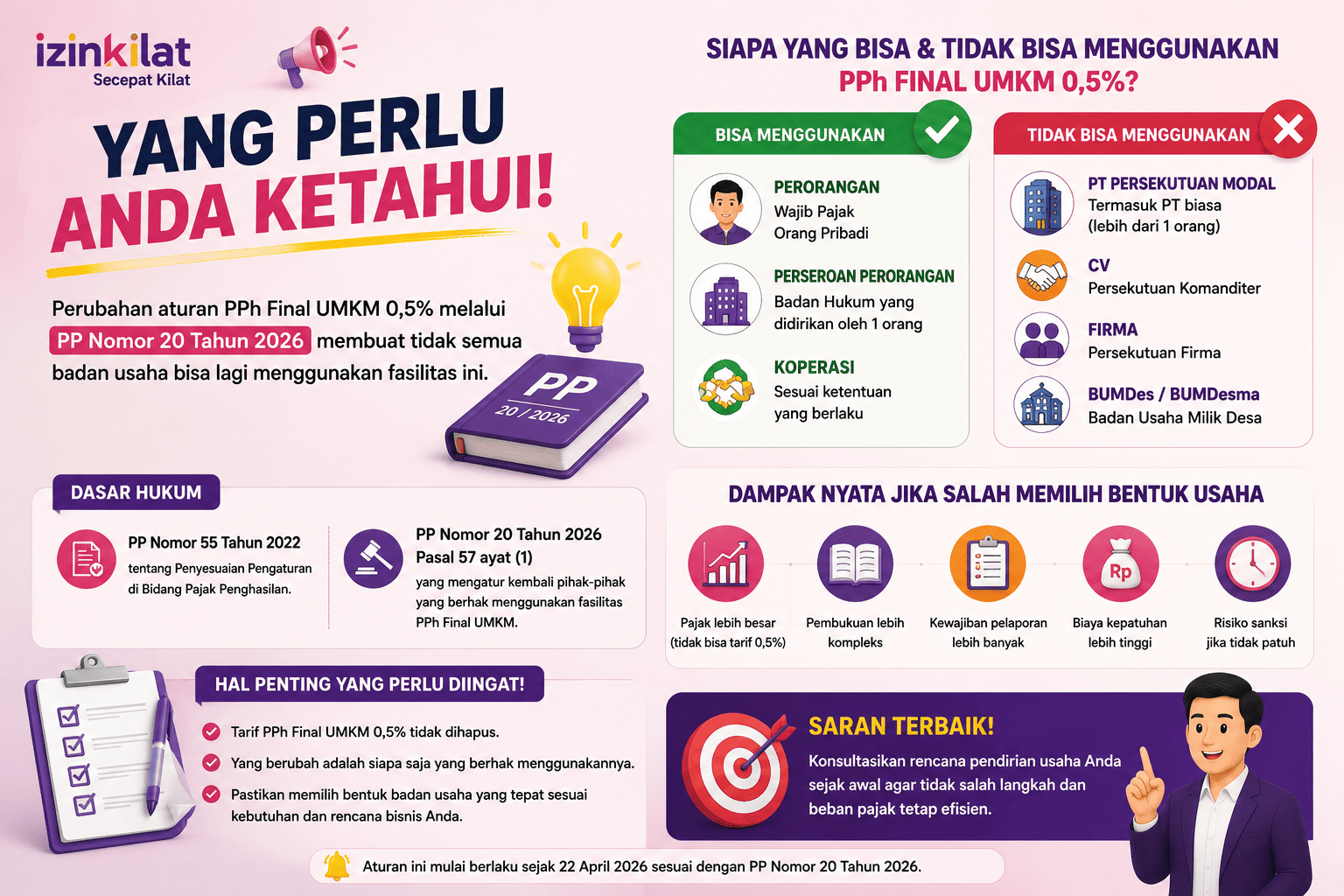

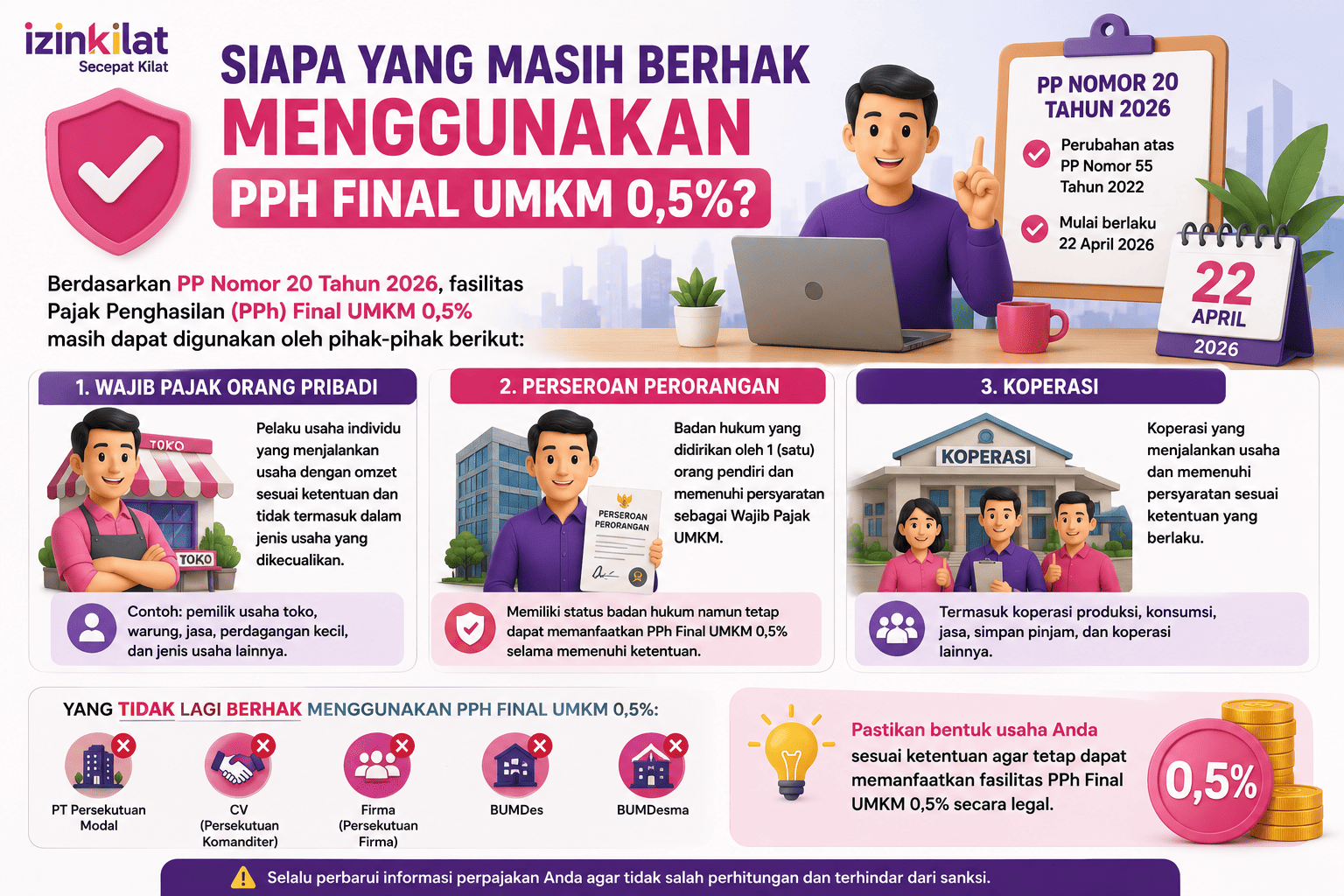

Selanjutnya, melalui Peraturan Pemerintah Nomor 20 Tahun 2026, khususnya Pasal 57 ayat (1), pemerintah mengatur kembali kelompok wajib pajak yang masih dapat memanfaatkan fasilitas PPh Final UMKM.

Perubahan inilah yang sering belum diketahui oleh banyak calon pengusaha.

Yang Perlu Anda Ketahui

Saat ini, tarif PPh Final 0,5% bukan lagi fasilitas yang dapat digunakan oleh seluruh badan usaha.

Sebaliknya, fasilitas tersebut hanya diberikan kepada kelompok wajib pajak tertentu yang memenuhi persyaratan.

Artinya, apabila Anda mendirikan:

- PT Persekutuan Modal

- Commanditaire Vennootschap (CV)

maka secara umum Anda tidak lagi menggunakan skema Pajak UMKM 0,5%, melainkan mengikuti ketentuan Pajak Penghasilan Badan yang berlaku.

Sebaliknya, apabila usaha dijalankan sebagai:

- Perseroan Perorangan (PT Perorangan)

- Wajib Pajak Orang Pribadi

maka selama memenuhi ketentuan yang berlaku, tarif PPh Final 0,5% masih dapat dimanfaatkan.

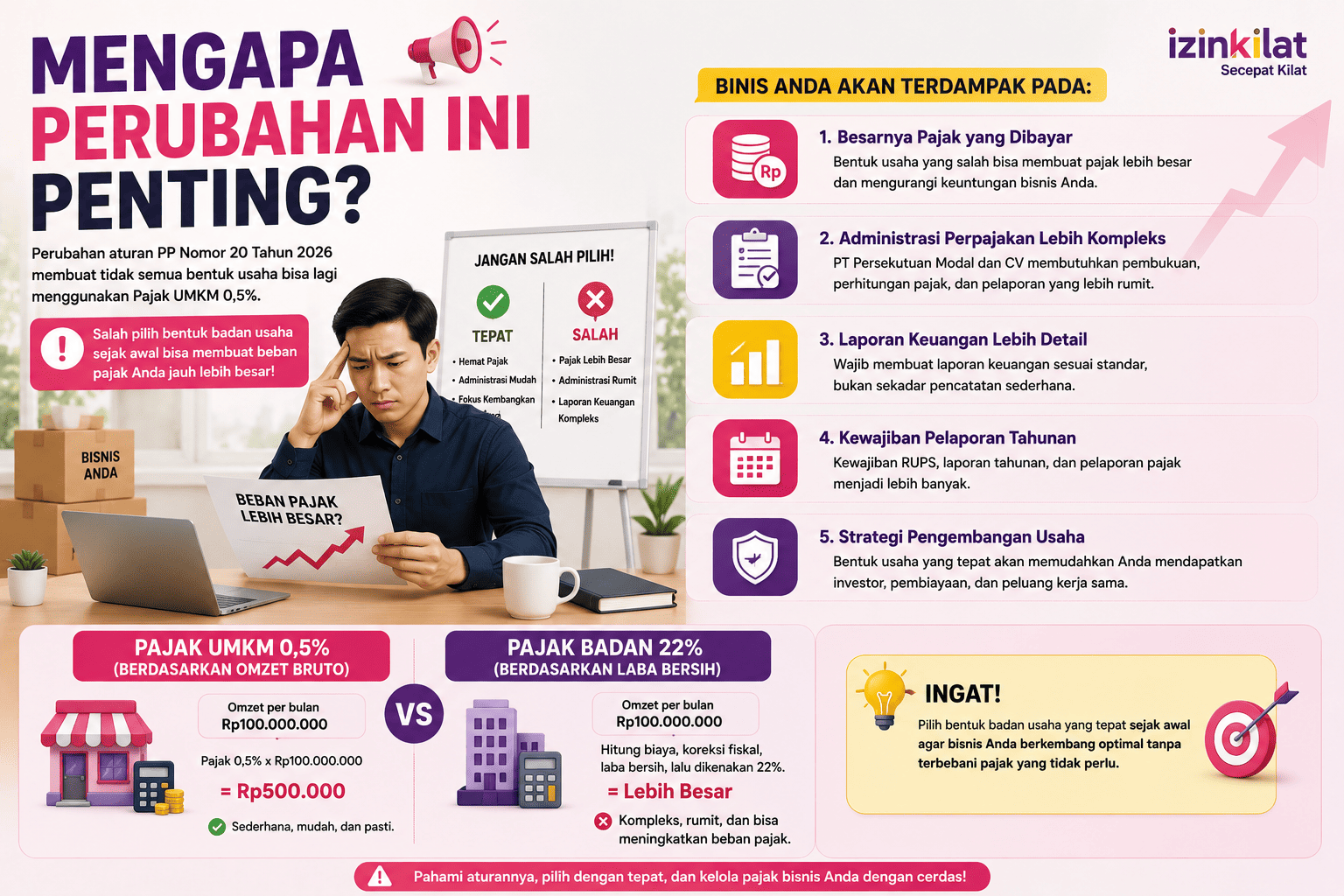

Mengapa Perubahan Ini Penting?

Banyak pelaku usaha memilih bentuk badan usaha hanya karena mengikuti saran teman atau melihat biaya pendirian yang murah.

Padahal, bentuk badan usaha akan memengaruhi banyak aspek, seperti:

- Besarnya pajak yang dibayar.

- Kemudahan administrasi perpajakan.

- Penyusunan laporan keuangan.

- Kewajiban pelaporan tahunan.

- Strategi pengembangan usaha di masa depan.

Kesalahan memilih bentuk badan usaha dapat membuat beban pajak menjadi lebih besar dibandingkan yang diperkirakan sejak awal.

Karena itu, sebelum mendirikan perusahaan, sebaiknya Anda tidak hanya mempertimbangkan biaya pendirian, tetapi juga mempertimbangkan konsekuensi perpajakannya.

Siapa yang Masih Berhak Menggunakan PPh Final UMKM 0,5%?

Setelah mengetahui bahwa PT dan CV tidak lagi menggunakan fasilitas tersebut, pertanyaan berikutnya adalah:

Siapa yang masih bisa menggunakan Pajak UMKM 0,5%?

Jawabannya relatif sederhana.

1. Wajib Pajak Orang Pribadi

Apabila usaha dijalankan atas nama pribadi dan memenuhi persyaratan yang ditentukan dalam peraturan perpajakan, maka tarif PPh Final 0,5% masih dapat digunakan.

Contohnya antara lain:

- Toko kelontong.

- Kedai kopi.

- Jasa desain.

- Usaha laundry.

- Bengkel.

- Salon.

- Bisnis online skala kecil.

Selama memenuhi syarat yang berlaku, penghitungan pajaknya tetap menggunakan tarif 0,5% dari omzet.

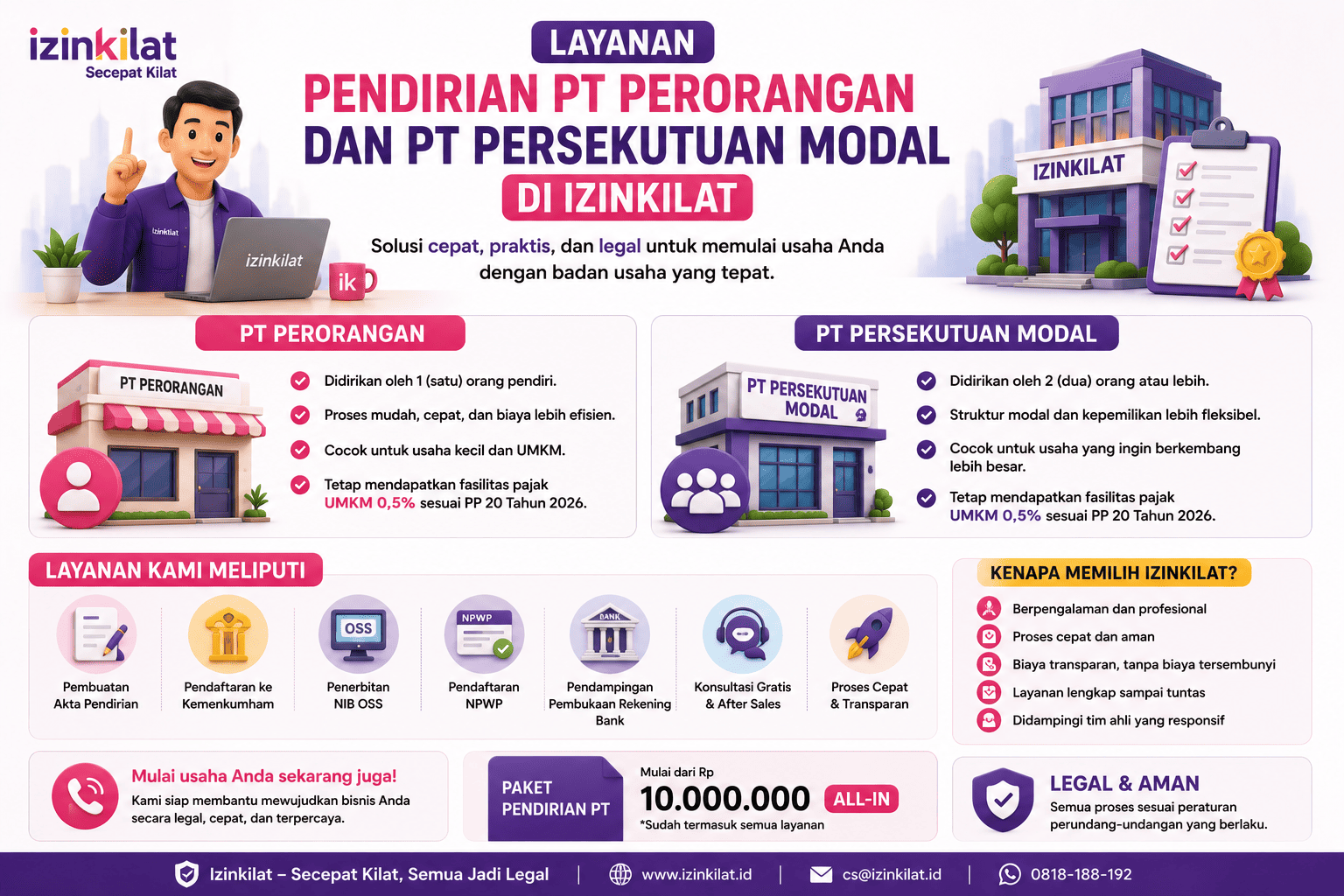

2. Perseroan Perorangan (PT Perorangan)

Perseroan Perorangan merupakan bentuk badan hukum yang dapat didirikan oleh satu orang pendiri.

Walaupun berbentuk PT, statusnya berbeda dengan PT Persekutuan Modal.

Inilah yang sering disalahpahami oleh masyarakat.

Karena sama-sama menggunakan nama PT, banyak orang mengira keduanya memiliki perlakuan pajak yang sama.

Padahal berbeda.

Perseroan Perorangan masih dapat menggunakan fasilitas PPh Final UMKM sepanjang memenuhi persyaratan yang berlaku.

Hal ini menjadikan Perseroan Perorangan sebagai salah satu pilihan menarik bagi pelaku usaha yang:

- Baru memulai usaha.

- Tidak membutuhkan banyak pemegang saham.

- Ingin memiliki badan hukum.

- Tetap memperoleh kemudahan perpajakan.

Siapa yang Sudah Tidak Bisa?

Berikut bentuk badan usaha yang tidak lagi menggunakan PPh Final UMKM 0,5%:

- PT Persekutuan Modal.

- CV.

- Firma.

- Koperasi (mengikuti ketentuan perpajakan yang berlaku sesuai statusnya).

Apabila Anda berencana mendirikan salah satu badan usaha tersebut, penting untuk memahami sejak awal bagaimana mekanisme perpajakannya agar tidak salah membuat perencanaan keuangan.

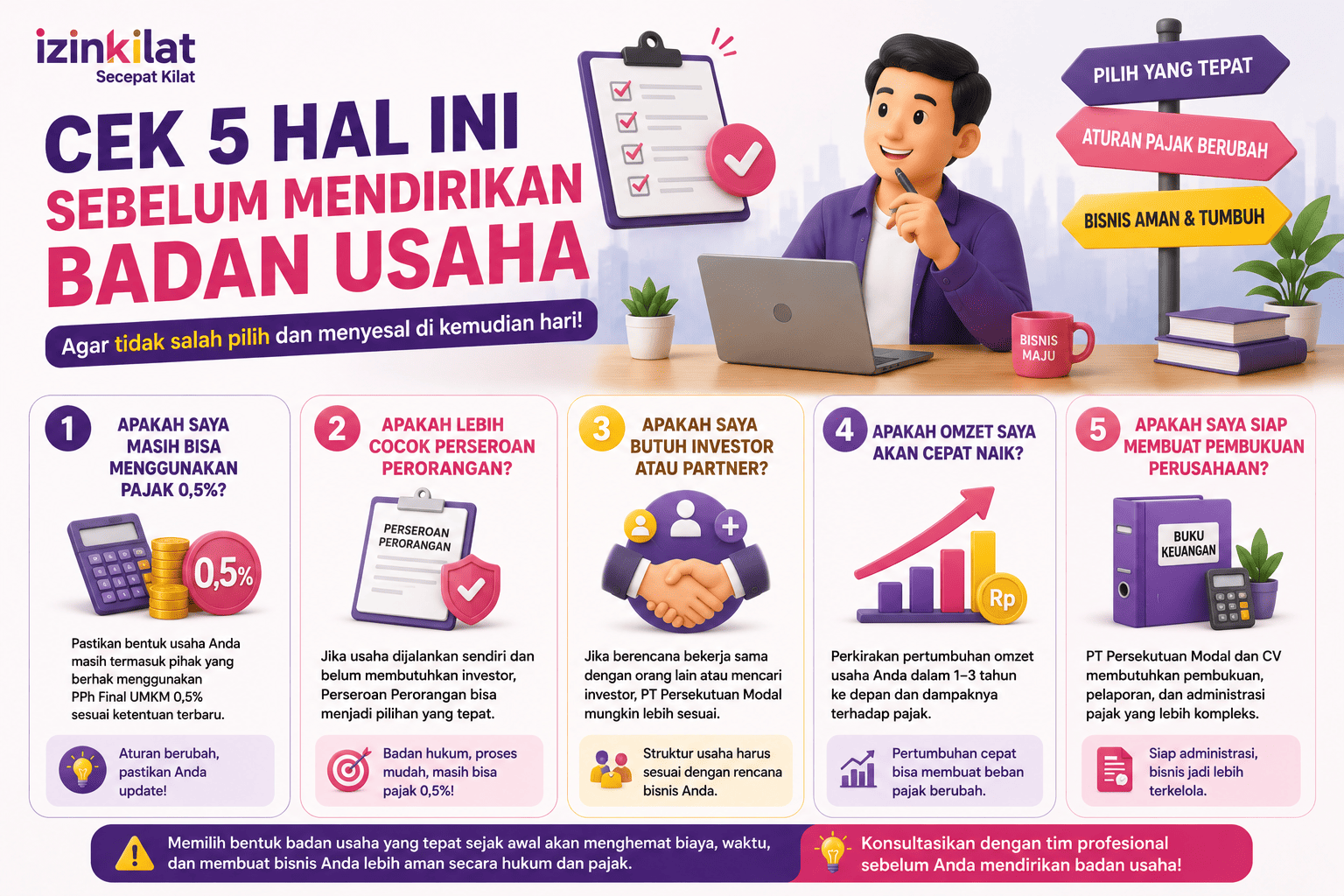

Cek 5 Hal Ini Sebelum Mendirikan Badan Usaha

1. Apakah usaha Anda memenuhi syarat menggunakan PPh Final UMKM?

Beberapa hal yang perlu diperhatikan antara lain:

- Memiliki omzet sesuai ketentuan yang berlaku.

- Tidak termasuk jenis usaha yang dikecualikan.

- Memenuhi kriteria Wajib Pajak yang berhak memperoleh fasilitas tersebut.

2. Apakah Anda akan memilih PT Persekutuan Modal atau Perseroan Perorangan?

Perseroan Perorangan cocok apabila:

- Pendiri hanya satu orang.

- Skala usaha masih kecil.

- Ingin memiliki badan hukum.

- Ingin memperoleh kemudahan administrasi.

- Memenuhi syarat menggunakan PPh Final UMKM.

Sedangkan PT Persekutuan Modal lebih tepat apabila:

- Memiliki dua orang atau lebih pendiri.

- Akan mencari investor.

- Membutuhkan struktur perusahaan yang lebih kompleks.

- Memiliki rencana ekspansi yang lebih besar.

3. Apa konsekuensi pajak jika memilih PT Persekutuan Modal?

Artinya, perusahaan harus:

- Menyelenggarakan pembukuan yang baik.

- Menghitung laba fiskal.

- Melakukan koreksi fiskal apabila diperlukan.

- Menghitung PPh Badan sesuai ketentuan yang berlaku.

4. Apakah Perseroan Perorangan masih dibatasi 4 tahun?

5. Sejak kapan PP Nomor 20 Tahun 2026 berlaku?

Mengacu pada PP Nomor 20 Tahun 2026 sebagai perubahan atas PP Nomor 55 Tahun 2022. Ketentuan tetap bergantung pada pemenuhan persyaratan yang diatur dalam peraturan tersebut.

Perbedaan Pajak UMKM 0,5% dan Pajak Badan 22%

Cara Menghitung Pajak UMKM 0,5%

Omzet satu bulan = Rp150.000.000

PPh Final:

Rp150.000.000 × 0,5% = Rp750.000

Perhitungannya sederhana dan mudah dipahami.

Cara Menghitung Pajak Badan

- Hitung seluruh omzet.

- Kurangi seluruh biaya usaha yang dapat dikurangkan.

- Lakukan penyesuaian fiskal apabila diperlukan.

- Diperoleh laba fiskal.

- Pajak dihitung berdasarkan laba fiskal tersebut sesuai ketentuan yang berlaku.

Yang dihitung adalah:

- Berapa omzet?

- Berapa biaya operasional?

- Berapa gaji karyawan?

- Berapa biaya sewa?

- Berapa penyusutan aset?

- Berapa laba yang sebenarnya?

Solusi Agar Usaha Anda Tetap Bisa Mendapatkan Fasilitas Pajak UMKM

Kuncinya adalah memilih bentuk badan usaha yang sesuai dengan kondisi dan rencana bisnis Anda sejak awal.

Beberapa keuntungan Perseroan Perorangan antara lain:

- Memiliki status badan hukum.

- Didirikan oleh satu orang pendiri.

- Proses pendirian relatif lebih sederhana.

- Biaya pendirian lebih terjangkau dibandingkan PT Persekutuan Modal.

- Masih dapat memanfaatkan fasilitas PPh Final UMKM sesuai ketentuan yang berlaku.

- Cocok untuk pelaku UMKM yang sedang mengembangkan usaha.

Kapan PT Perorangan Tidak Lagi Bisa Menggunakan Pajak UMKM?

Di antaranya adalah:

- Tidak lagi memenuhi persyaratan yang diatur dalam ketentuan perpajakan.

- Terjadi perubahan status perusahaan sehingga tidak lagi memenuhi kriteria Perseroan Perorangan.

- Perusahaan memilih menggunakan mekanisme Pajak Penghasilan umum sesuai ketentuan yang berlaku.

- Adanya perubahan regulasi perpajakan di kemudian hari.

Kapan Sebaiknya Menggunakan Bantuan Profesional?

- Perseroan Perorangan.

- PT Persekutuan Modal.

- CV.

- Bentuk usaha lainnya.

Layanan Pendirian PT Perorangan dan PT Persekutuan Modal di Izinkilat

Melalui layanan Izinkilat, Anda akan memperoleh:

- Konsultasi mengenai bentuk badan usaha yang sesuai dengan kebutuhan bisnis.

- Pendampingan pemilihan KBLI yang tepat.

- Penyusunan Akta Pendirian.

- Pengesahan badan hukum.

- Pengurusan Nomor Induk Berusaha (NIB) melalui OSS.

- Pengurusan NPWP Badan.

- Pendampingan hingga dokumen perusahaan siap digunakan.

Proses Cepat dan Transparan

Kesimpulan

Apabila tujuan utama Anda adalah memperoleh kemudahan administrasi dan masih dapat memanfaatkan fasilitas PPh Final UMKM sesuai ketentuan yang berlaku, maka Perseroan Perorangan dapat menjadi salah satu alternatif yang layak dipertimbangkan.

Pertanyaan yang Sering Diajukan (FAQ)

Q : Apakah PT masih bisa menggunakan Pajak UMKM 0,5%?

Q : Apakah CV masih bisa menggunakan Pajak UMKM?

Q : Siapa yang masih bisa menggunakan Pajak UMKM?

Q : Apakah Perseroan Perorangan adalah PT?

Q : Mana yang lebih baik, PT atau Perseroan Perorangan?

Q : Berapa lama proses pendirian perusahaan di Izinkilat?

Q : Apakah saya bisa mengubah Perseroan Perorangan menjadi PT Persekutuan Modal?

Q : Apakah saya perlu berkonsultasi sebelum mendirikan badan usaha?